Xuất khẩu là động lực quan trọng của nền kinh tế Việt Nam, giúp doanh nghiệp mở rộng thị trường và gia tăng lợi nhuận. Tuy nhiên, một rủi ro lớn mà các doanh nghiệp xuất khẩu phải đối mặt là công nợ khó đòi, thanh toán chậm, thậm chí mất trắng do đối tác phá sản.

Nhiều doanh nghiệp Việt Nam vẫn chủ quan với rủi ro này, dẫn đến hệ lụy nghiêm trọng về dòng tiền và hoạt động kinh doanh. Trong bối cảnh nền kinh tế toàn cầu đầy biến động, việc quản lý rủi ro tín dụng thương mại là yêu cầu cấp thiết để bảo vệ sự ổn định tài chính và duy trì lợi thế cạnh tranh.

Thực trạng rủi ro công nợ trong xuất khẩu

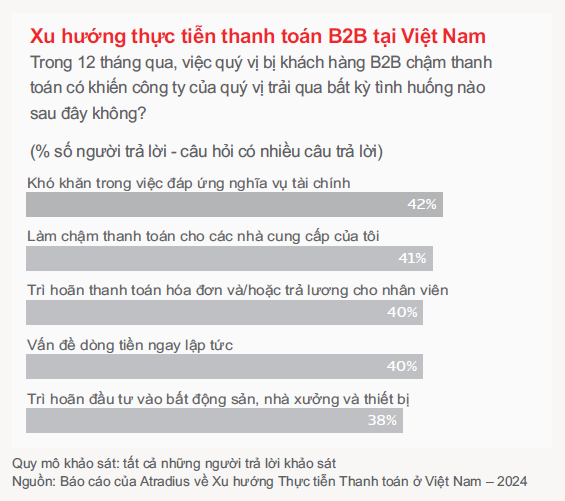

Theo báo cáo Xu hướng Thực tiễn Thanh toán của Atradius – Việt Nam 2024, tỷ lệ doanh nghiệp Việt Nam cung cấp tín dụng thương mại B2B đã tăng mạnh. Tuy nhiên, điều này cũng dẫn đến tình trạng thanh toán chậm gia tăng, với nguyên nhân chính là khách hàng thiếu thanh khoản và vấn đề quản lý hành chính. Mặc dù vậy, nhiều doanh nghiệp vẫn lạc quan và kỳ vọng tình hình thanh toán sẽ cải thiện trong thời gian tới.

Tại nhiều thị trường xuất khẩu quan trọng như châu Âu, Mỹ, Trung Đông và châu Phi, doanh nghiệp Việt đang phải đối mặt với tỷ lệ phá sản cao của đối tác, thay đổi chính sách thương mại và suy thoái kinh tế. Theo Bản đồ Rủi ro Tín dụng Toàn cầu của Atradius, nhiều quốc gia nhập khẩu lớn của Việt Nam có mức rủi ro tín dụng cao, khiến doanh nghiệp xuất khẩu dễ rơi vào tình trạng mất khả năng thu hồi công nợ.

Vậy doanh nghiệp Việt đang chủ quan ở đâu và có thể làm gì để kiểm soát rủi ro công nợ hiệu quả hơn?

Doanh nghiệp Việt đang chủ quan ở điểm nào?

1. Chưa có biện pháp bảo vệ công nợ

Theo báo cáo Xu hướng Thực tiễn Thanh toán của Atradius – Việt Nam 2024, dù rủi ro tín dụng vẫn hiện hữu, nhiều doanh nghiệp Việt Nam – đặc biệt là các doanh nghiệp vừa và nhỏ (SMEs) – vẫn chưa áp dụng đầy đủ các biện pháp quản lý công nợ hiệu quả. Việc thiếu nguồn lực và hạn chế trong đánh giá tín dụng đối tác khiến họ dễ bị tổn thương trước các khoản nợ xấu, trong khi các công cụ bảo vệ như bảo hiểm tín dụng thương mại (TCI) vẫn chưa được sử dụng phổ biến.

Tại các quốc gia có hệ thống quản lý rủi ro phát triển như Hồng Kông, UAE, doanh nghiệp xuất khẩu thường xuyên sử dụng bảo hiểm tín dụng thương mại và thư bảo lãnh thanh toán như một tiêu chuẩn khi giao dịch với đối tác quốc tế. Trong khi đó, tại Việt Nam, nhiều doanh nghiệp vẫn chưa coi đây là biện pháp cần thiết.

2. Dựa vào quan hệ, tín nhiệm thay vì đánh giá tín dụng bài bản

Thực tế, nhiều doanh nghiệp xuất khẩu Việt Nam vẫn chủ yếu dựa vào quan hệ lâu năm với đối tác thay vì thực hiện kiểm tra tín dụng định kỳ. Điều này làm gia tăng rủi ro khi khách hàng gặp khó khăn tài chính hoặc phá sản.

Trong khi đó, một quy trình quản lý rủi ro tín dụng hiệu quả nên bao gồm:

✔ Phân tích báo cáo tài chính của đối tác trước khi ký hợp đồng.

✔ Sử dụng thư tín dụng (L/C) hoặc bảo lãnh ngân hàng để đảm bảo thanh toán.

✔ Đánh giá tín dụng thông qua các công ty chuyên trách, thay vì chỉ dựa vào cảm tính hay kinh nghiệm cá nhân.

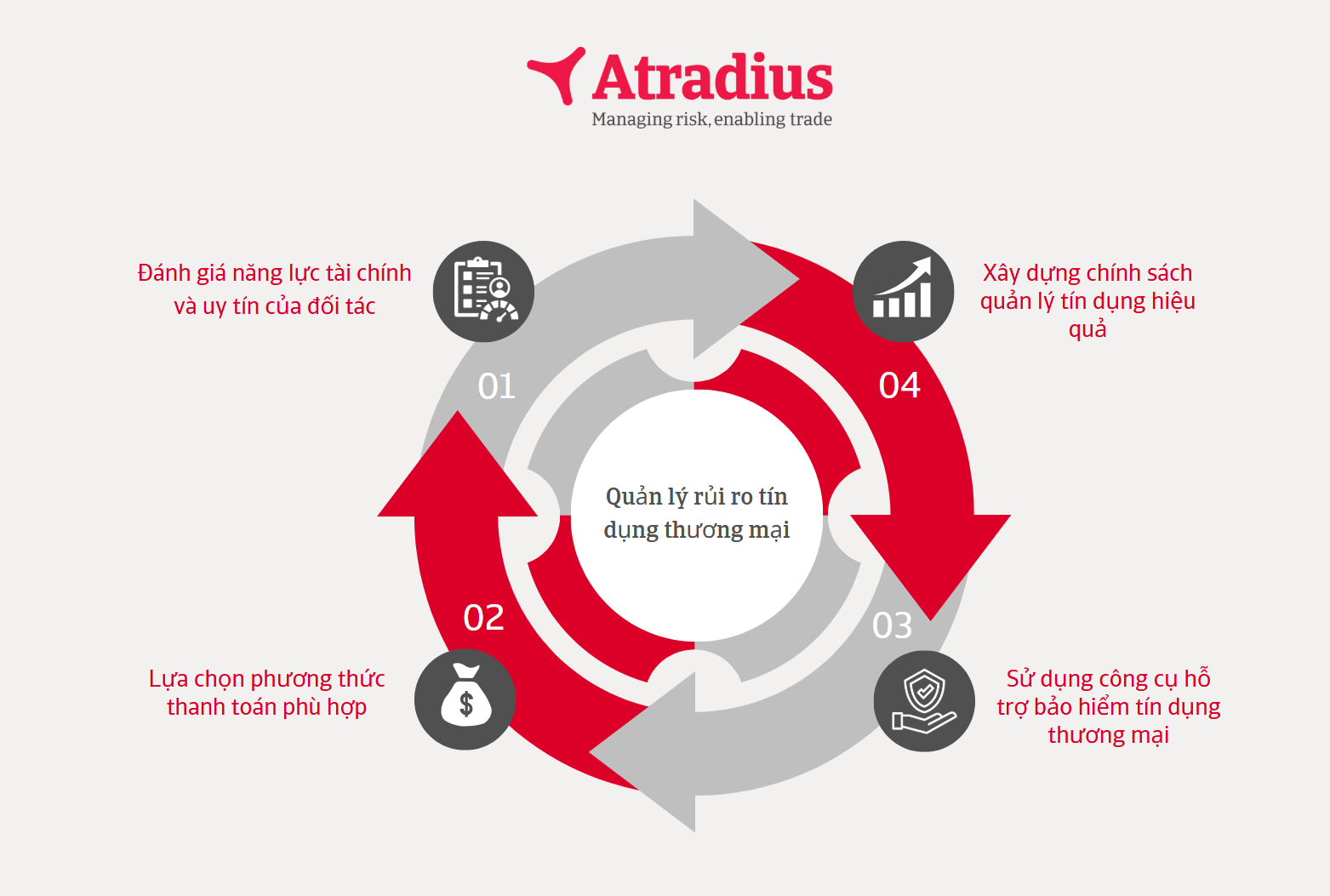

Các giải pháp doanh nghiệp có thể áp dụng

1. Đánh giá rủi ro tín dụng của đối tác quốc tế

Trước khi giao dịch, doanh nghiệp xuất khẩu cần:

✔ Kiểm tra lịch sử thanh toán và mức độ tín nhiệm của đối tác thông qua báo cáo tín dụng.

✔ Phân tích môi trường kinh doanh tại quốc gia của đối tác, bao gồm chính sách thương mại, tỷ lệ vỡ nợ doanh nghiệp.

✔ Thẩm định tài chính, xem xét các chỉ số quan trọng như doanh thu, lợi nhuận và nợ phải trả.

2. Các biện pháp phòng ngừa công nợ xấu

Để giảm thiểu rủi ro nợ xấu, doanh nghiệp có thể áp dụng một trong các biện pháp sau:

✔ Yêu cầu đặt cọc trước một phần giá trị hợp đồng, đặc biệt với khách hàng mới hoặc có lịch sử tín dụng không rõ ràng.

✔ Sử dụng thư tín dụng (L/C) để đảm bảo ngân hàng sẽ thanh toán khi đầy đủ chứng từ hợp lệ.

✔ Mua bảo hiểm tín dụng thương mại (TCI) để được bảo vệ trong trường hợp khách hàng mất khả năng thanh toán hoặc phá sản.

Tình huống minh họa điển hình về cách bảo hiểm tín dụng thương mại có thể giúp doanh nghiệp bảo vệ dòng tiền khi xuất khẩu

Một doanh nghiệp xuất khẩu thủy sản tại Việt Nam, chuyên cung cấp tôm và cá tra sang châu Âu, đã gặp rủi ro nghiêm trọng khi một khách hàng lớn tại Pháp tuyên bố phá sản. Đối tác này đã nhập hàng từ doanh nghiệp Việt Nam trong nhiều năm, nhưng do tình hình tài chính bất ổn sau suy thoái kinh tế, họ không thể thanh toán khoản nợ lên đến 2 triệu USD.

Ban đầu, doanh nghiệp Việt Nam tìm cách đàm phán với đối tác, nhưng không có giải pháp khả thi. Nếu không thu hồi được số tiền này, doanh nghiệp có nguy cơ mất khả năng thanh toán cho nhà cung cấp nguyên liệu, ảnh hưởng nghiêm trọng đến dòng tiền và hoạt động sản xuất.

Tuy nhiên, nhờ đã tham gia bảo hiểm tín dụng thương mại (TCI) từ trước, doanh nghiệp nhanh chóng thực hiện yêu cầu bồi thường với công ty bảo hiểm. Sau khi thẩm định hồ sơ, công ty bảo hiểm đã chi trả 85% giá trị khoản nợ, tương đương 1,7 triệu USD, giúp doanh nghiệp vượt qua khó khăn và tiếp tục duy trì hoạt động xuất khẩu.

Bài học rút ra:

✅ Dù đối tác có uy tín lâu năm, doanh nghiệp vẫn cần có biện pháp bảo vệ công nợ.

✅ Bảo hiểm tín dụng thương mại giúp doanh nghiệp yên tâm mở rộng thị trường mà không lo rủi ro tài chính.

Một số điểm doanh nghiệp cần lưu ý trong quản lý rủi ro tín dụng thương mại

- Trong bối cảnh tỷ lệ mất khả năng thanh toán của đối tác nước ngoài gia tăng, việc đánh giá năng lực tài chính và mức độ uy tín của người mua là bước quan trọng trước khi ký kết hợp đồng.

- Các phương thức thanh toán như L/C hoặc trả trước (Cash in Advance) tuy giúp giảm thiểu rủi ro nhưng thường không khả thi trong nhiều giao dịch thực tế do chi phí cao hoặc không phù hợp với thông lệ ngành.

- Doanh nghiệp có thể cân nhắc sử dụng các công cụ hỗ trợ như Bảo hiểm Tín dụng Thương mại (Trade Credit Insurance – TCI) để bổ sung vào chiến lược quản lý rủi ro, giúp giảm thiểu tổn thất khi người mua không thanh toán đúng hạn hoặc phá sản.

- Việc chủ động xây dựng chính sách quản lý tín dụng hiệu quả sẽ giúp doanh nghiệp duy trì dòng tiền ổn định, tăng khả năng tiếp cận tài chính và mở rộng thị trường xuất khẩu một cách bền vững.

Vũ Thị Đức Hạnh, Giám đốc Quốc gia, Công ty TNHH Dịch Vụ Thông Tin Atradius Việt Nam

Vũ Thị Đức Hạnh có kinh nghiệm rộng rãi trong việc giúp các doanh nghiệp xác định cơ hội kinh doanh nội địa và xuất khẩu thông qua quản lý chủ động rủi ro tín dụng hoặc tín dụng thương mại. Với gần 20 năm kinh nghiệm trong lĩnh vực kế toán, nghiên cứu kinh tế và phát triển kinh doanh, Hạnh hiện đang làm việc tại Atradius Việt Nam.

Atradius là một nhà cung cấp toàn cầu về bảo hiểm tín dụng, trái phiếu và bảo đảm, thu hồi nợ và dịch vụ thông tin, với sự hiện diện chiến lược trong hơn 50 quốc gia. Tại Việt Nam, Atradius hợp tác với đối tác địa phương để cung cấp thông tin kịp thời về rủi ro tín dụng thương mại của các công ty tại Việt Nam. Để biết thêm thông tin chi tiết: https://atradius.sg và https://insight.atradius.vn/about-us

Để yêu cầu thông tin: info.vn@atradius.com

Theo dõi chúng tôi trên LinkedIn: https://www.linkedin.com/company/atradiusasia